Mengapa metode LIFO tidak boleh digunakan oleh penyusun laporan

keuangan menurut IFRS ? Untuk mengetahuinya kita perlu memahami terlebih

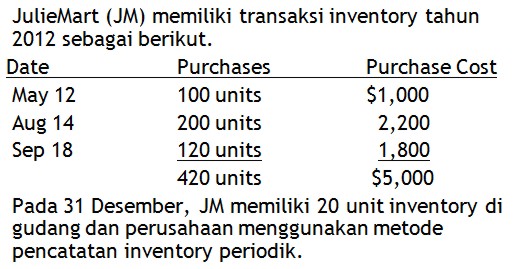

dahulu teknis pengukuran inventory menggunakan metode FIFO, average,

dan LIFO.  Metode FIFO

Metode FIFO  Berdasarkan metode FIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terdahulu

(secara berurutan dimulai dari: 12 Mei, 14 Agustus, dan 18 September).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 12 Mei dan 14 Agustus telah terjual dan yang dibeli pada 18

September baru terjual 100 unit. COGS adalah $4,700 dan Ending inventory

adalah $300. 2. Metode LIFO

Berdasarkan metode FIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terdahulu

(secara berurutan dimulai dari: 12 Mei, 14 Agustus, dan 18 September).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 12 Mei dan 14 Agustus telah terjual dan yang dibeli pada 18

September baru terjual 100 unit. COGS adalah $4,700 dan Ending inventory

adalah $300. 2. Metode LIFO  Berdasarkan metode LIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terkini (secara

berurutan dimulai dari: 18 September, 14 Agustus, dan 12 Mei).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 18 September dan 14 Agustus telah terjual dan yang dibeli pada 12

Mei baru terjual 80 unit. COGS adalah $4,800 dan Ending inventory adalah

$200. 3. Metode Average

Berdasarkan metode LIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terkini (secara

berurutan dimulai dari: 18 September, 14 Agustus, dan 12 Mei).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 18 September dan 14 Agustus telah terjual dan yang dibeli pada 12

Mei baru terjual 80 unit. COGS adalah $4,800 dan Ending inventory adalah

$200. 3. Metode Average  Berdasarkan metode average, nilai inventory yang terjual diasumsikan

adalah rata-rata nilai inventory yang diperoleh. Untuk menemukan berapa

nilai COGS dan ending inventory, pertama-tama hitung dulu nilai

inventory per unit, dengan membagi total nilai pembelian dengan total

unit pembelian ($5,000 / 420 unit = $11.905 per unit). Kalikan kos

inventory per unit dengan inventory yang terjual untuk mencari COGS

($11.905 x (420 – 20)) sehingga diperoleh COGS = $4,762. Untuk mencari

ending inventory = $11.905 x 20 unit = $238. Ikhtisar Perbandingan hasil

perhitungan FIFO, LIFO, dan average:

Berdasarkan metode average, nilai inventory yang terjual diasumsikan

adalah rata-rata nilai inventory yang diperoleh. Untuk menemukan berapa

nilai COGS dan ending inventory, pertama-tama hitung dulu nilai

inventory per unit, dengan membagi total nilai pembelian dengan total

unit pembelian ($5,000 / 420 unit = $11.905 per unit). Kalikan kos

inventory per unit dengan inventory yang terjual untuk mencari COGS

($11.905 x (420 – 20)) sehingga diperoleh COGS = $4,762. Untuk mencari

ending inventory = $11.905 x 20 unit = $238. Ikhtisar Perbandingan hasil

perhitungan FIFO, LIFO, dan average:  Asumsi:

Asumsi:

Tujuan pelaporan keuangan fiskal dan pelaporan keuangan komersil tidak sama.

Kaidah pelaporan keuangan fiskal dalam aturan perpajakan bertujuan untuk menentukan berapa besarnya jumlah uang yang harus disetorkan perusahaan sebagai wajib pajak (WP) kepada otoritas perpajakan (misalnya di Indonesia : Dirjen Pajak). Sedangkan LK komersil disusun berdasarkan SAK (bukan UU PPh) dan bertujuan untuk memberikan informasi yang bermanfaat bagi pembuatan keputusan ekonomik investor. Tujuan pelaporan keuangan fiskal dan komersil yang berbeda menyebabkan aturan pelaporan keuangan keduanya berbeda pula. Jadi, alasan yang melandasi tidak diperbolehkannya metode LIFO dalam LK fiskal dan komersil berbeda.

Dalam UU PPh (UU No. 36 tahun 2008 tentang Pajak Penghasilan), memang metode LIFO tidak diperbolehkan, sehingga hanya metode FIFO dan average yang diperbolehkan (Pasal 10 ayat 6). Mungkin alasanya karena metode LIFO menghasilkan laba terendah sehingga menyebabkan setoran ke kas negara lebih sedikit (dengan asumsi harga pembelian inventory terus mengalami peningkatan yang bisa disebabkan karena inflasi, misalnya). Dalam IAS 2 (Inventory) , entitas juga tidak diperbolehkan menggunakan metode LIFO (IAS 2.IN13). Tetapi alasannya bukan karena pengurangan biaya pajak.

Alasan mengapa metode LIFO tidak diperbolehkan dalam IFRS:

1. Metode LIFO mengurangi kualitas laporan posisi keuangan. Metode LIFO menyebabkan nilai inventory yang disajikan dalam laporan posisi keuangan (balance sheet) tidak merepresentasikan recent cost level of inventory (IAS 2.BC13). Inventory disajikan pada kos yang tidak merefleksikan kos inventory terkini, atau yang paling “up-to-date”, tetapi pada kos yang sudah tidak merefleksikan kos inventory kini , atau sudah tidak up-to-date. Hal ini mengurangi kualitas posisi keuangan entitas.

Bayangkan, kita sebagai investor ingin mengetahui berapa harga beli inventory sekarang. Kalau perusahaan menggunakan LIFO, maka nilai inventory yang ada di laporan posisi keuangan adalah inventory yang sudah lama, bukan terkini (ingat: Last in first out, inventory yang dibeli terakhir dianggap terjual lebih dulu). Informasi ini kurang relevan karena kita sebagai investor ingin tahu berapa harga beli inventory kini, bukan harga beli inventory pada periode lalu.

Tetapi, metode LIFO memiliki kelebihan dibandingkan metode FIFO, yaitu menghasilkan laporan laba rugi yang lebih baik karena pendapatan penjualan yang dinilai berdasarkan harga jual kini ditandingkan dengan biaya produk terjual (COGS) yang merepresentasikan nilai inventory kini (karena bds metode LIFO inventory yang dibeli terakhir dijual lebih dulu sehingga yang masuk COGS adalah inventory yang dibeli terakhir). IASB, selaku badan penyusun IFRS, memilih untuk menciptakan standar yang menghasilkan laporan posisi keuangan yang lebih baik.

2. Signifikansi perbedaan laba menurut metode FIFO dan average dengan metode LIFO Metode FIFO dan metode LIFO menghasilkan perbedaan laba yang cukup signifikan (berbeda jauh) dibandingkan antara FIFO dan Average. Lihat kembali tabel ikhtisar perbandingan ketiga metode di atas. Selisih antara metode FIFO dan LIFO adalah $100, sedangkan selisih antara metode FIFO dan average ($62) dan metode LIFO dan average ($38) tidak sesignifikan antara FIFO dan LIFO. Untuk mengurangi kecenderungan perusahaan memanipulasi laba karena perbedaan antara FIFO dan LIFO yang signifikan, penyusun standar perlu mengeliminasi antara FIFO atau LIFO. Karena metode LIFO memiliki kekurangan (menghasilkan nilai inventory yang kurang relevan), maka dieliminasilah metode LIFO.

Sumber referensi:

Metode FIFO

Metode FIFO  Berdasarkan metode FIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terdahulu

(secara berurutan dimulai dari: 12 Mei, 14 Agustus, dan 18 September).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 12 Mei dan 14 Agustus telah terjual dan yang dibeli pada 18

September baru terjual 100 unit. COGS adalah $4,700 dan Ending inventory

adalah $300. 2. Metode LIFO

Berdasarkan metode FIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terdahulu

(secara berurutan dimulai dari: 12 Mei, 14 Agustus, dan 18 September).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 12 Mei dan 14 Agustus telah terjual dan yang dibeli pada 18

September baru terjual 100 unit. COGS adalah $4,700 dan Ending inventory

adalah $300. 2. Metode LIFO  Berdasarkan metode LIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terkini (secara

berurutan dimulai dari: 18 September, 14 Agustus, dan 12 Mei).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 18 September dan 14 Agustus telah terjual dan yang dibeli pada 12

Mei baru terjual 80 unit. COGS adalah $4,800 dan Ending inventory adalah

$200. 3. Metode Average

Berdasarkan metode LIFO, inventory yang terjual diasumsikan adalah inventory yang diperoleh terkini (secara

berurutan dimulai dari: 18 September, 14 Agustus, dan 12 Mei).

Inventory akhir tahun adalah 20 unit, yang berarti inventory yang dibeli

pada 18 September dan 14 Agustus telah terjual dan yang dibeli pada 12

Mei baru terjual 80 unit. COGS adalah $4,800 dan Ending inventory adalah

$200. 3. Metode Average  Berdasarkan metode average, nilai inventory yang terjual diasumsikan

adalah rata-rata nilai inventory yang diperoleh. Untuk menemukan berapa

nilai COGS dan ending inventory, pertama-tama hitung dulu nilai

inventory per unit, dengan membagi total nilai pembelian dengan total

unit pembelian ($5,000 / 420 unit = $11.905 per unit). Kalikan kos

inventory per unit dengan inventory yang terjual untuk mencari COGS

($11.905 x (420 – 20)) sehingga diperoleh COGS = $4,762. Untuk mencari

ending inventory = $11.905 x 20 unit = $238. Ikhtisar Perbandingan hasil

perhitungan FIFO, LIFO, dan average:

Berdasarkan metode average, nilai inventory yang terjual diasumsikan

adalah rata-rata nilai inventory yang diperoleh. Untuk menemukan berapa

nilai COGS dan ending inventory, pertama-tama hitung dulu nilai

inventory per unit, dengan membagi total nilai pembelian dengan total

unit pembelian ($5,000 / 420 unit = $11.905 per unit). Kalikan kos

inventory per unit dengan inventory yang terjual untuk mencari COGS

($11.905 x (420 – 20)) sehingga diperoleh COGS = $4,762. Untuk mencari

ending inventory = $11.905 x 20 unit = $238. Ikhtisar Perbandingan hasil

perhitungan FIFO, LIFO, dan average:  Asumsi:

Asumsi:- Untuk menyederhanakan ilustrasi, tidak terdapat biaya lain selain COGS.

- Tarif pajak penghasilan perusahaan adalah 30%.

- Dengan metode LIFO, perusahaan dapat meminimalkan laba kotor sehingga dapat mengurangi biaya pajak perusahaan .

- Nilai ending inventory berdasarkan ketiga metode berbeda-beda, berdasarkan urutan terbesar hingga terkecil : LIFO (4800), average (4762), dan FIFO (4700).

Tujuan pelaporan keuangan fiskal dan pelaporan keuangan komersil tidak sama.

Kaidah pelaporan keuangan fiskal dalam aturan perpajakan bertujuan untuk menentukan berapa besarnya jumlah uang yang harus disetorkan perusahaan sebagai wajib pajak (WP) kepada otoritas perpajakan (misalnya di Indonesia : Dirjen Pajak). Sedangkan LK komersil disusun berdasarkan SAK (bukan UU PPh) dan bertujuan untuk memberikan informasi yang bermanfaat bagi pembuatan keputusan ekonomik investor. Tujuan pelaporan keuangan fiskal dan komersil yang berbeda menyebabkan aturan pelaporan keuangan keduanya berbeda pula. Jadi, alasan yang melandasi tidak diperbolehkannya metode LIFO dalam LK fiskal dan komersil berbeda.

Dalam UU PPh (UU No. 36 tahun 2008 tentang Pajak Penghasilan), memang metode LIFO tidak diperbolehkan, sehingga hanya metode FIFO dan average yang diperbolehkan (Pasal 10 ayat 6). Mungkin alasanya karena metode LIFO menghasilkan laba terendah sehingga menyebabkan setoran ke kas negara lebih sedikit (dengan asumsi harga pembelian inventory terus mengalami peningkatan yang bisa disebabkan karena inflasi, misalnya). Dalam IAS 2 (Inventory) , entitas juga tidak diperbolehkan menggunakan metode LIFO (IAS 2.IN13). Tetapi alasannya bukan karena pengurangan biaya pajak.

Alasan mengapa metode LIFO tidak diperbolehkan dalam IFRS:

1. Metode LIFO mengurangi kualitas laporan posisi keuangan. Metode LIFO menyebabkan nilai inventory yang disajikan dalam laporan posisi keuangan (balance sheet) tidak merepresentasikan recent cost level of inventory (IAS 2.BC13). Inventory disajikan pada kos yang tidak merefleksikan kos inventory terkini, atau yang paling “up-to-date”, tetapi pada kos yang sudah tidak merefleksikan kos inventory kini , atau sudah tidak up-to-date. Hal ini mengurangi kualitas posisi keuangan entitas.

Bayangkan, kita sebagai investor ingin mengetahui berapa harga beli inventory sekarang. Kalau perusahaan menggunakan LIFO, maka nilai inventory yang ada di laporan posisi keuangan adalah inventory yang sudah lama, bukan terkini (ingat: Last in first out, inventory yang dibeli terakhir dianggap terjual lebih dulu). Informasi ini kurang relevan karena kita sebagai investor ingin tahu berapa harga beli inventory kini, bukan harga beli inventory pada periode lalu.

Tetapi, metode LIFO memiliki kelebihan dibandingkan metode FIFO, yaitu menghasilkan laporan laba rugi yang lebih baik karena pendapatan penjualan yang dinilai berdasarkan harga jual kini ditandingkan dengan biaya produk terjual (COGS) yang merepresentasikan nilai inventory kini (karena bds metode LIFO inventory yang dibeli terakhir dijual lebih dulu sehingga yang masuk COGS adalah inventory yang dibeli terakhir). IASB, selaku badan penyusun IFRS, memilih untuk menciptakan standar yang menghasilkan laporan posisi keuangan yang lebih baik.

2. Signifikansi perbedaan laba menurut metode FIFO dan average dengan metode LIFO Metode FIFO dan metode LIFO menghasilkan perbedaan laba yang cukup signifikan (berbeda jauh) dibandingkan antara FIFO dan Average. Lihat kembali tabel ikhtisar perbandingan ketiga metode di atas. Selisih antara metode FIFO dan LIFO adalah $100, sedangkan selisih antara metode FIFO dan average ($62) dan metode LIFO dan average ($38) tidak sesignifikan antara FIFO dan LIFO. Untuk mengurangi kecenderungan perusahaan memanipulasi laba karena perbedaan antara FIFO dan LIFO yang signifikan, penyusun standar perlu mengeliminasi antara FIFO atau LIFO. Karena metode LIFO memiliki kekurangan (menghasilkan nilai inventory yang kurang relevan), maka dieliminasilah metode LIFO.

Sumber referensi:

- International Accounting Standard Board. IFRS 2012 Red Book. 2012. IFRS Foundation.

- Kieso, Weygandt, and Warfield. Intermediate Accounting. 11th edition.

- Undang-Undang No.36 tahun 2008 tentang Pajak Penghasilan.

0 komentar:

Posting Komentar